The Ljung–Box test (named for Greta M. Ljung and George E. P. Box) is a type of statistical test of whether any of a group of autocorrelations of a time series are different from zero. Instead of testing randomness at each distinct lag, it tests the “overall” randomness based on a number of lags, and is therefore a portmanteau test.

The Ljung–Box test is widely applied in econometrics and other applications of time series analysis. A similar assessment can be also carried out with the Breusch–Godfrey test and the Durbin–Watson test.

Тест Ljung-Box (названный по имени Грета М. Ljung и Джордж EP Box ) представляет собой тип статистического анализа , является ли какой – либо из группы автокорреляций в течение времени серии отличны от нуля. Вместо проверки случайности при каждом отдельном лаге он проверяет «общую» случайность на основе ряда лагов и, следовательно, является тестом Портманто .

Этот тест иногда называют Q-тестом Юнга – Бокса , и он тесно связан с тестом Бокса – Пирса (названным в честь Джорджа Е. П. Бокса и Дэвида А. Пирса). Фактически, статистика теста Льюнга – Бокса была подробно описана в статье, которая привела к использованию статистики Бокса – Пирса и от которой эта статистика получила свое название. Статистика теста Бокса – Пирса представляет собой упрощенную версию статистики Люнга – Бокса, для которой последующие исследования моделирования показали низкую эффективность.

Тест Люнга – Бокса широко применяется в эконометрике и других приложениях анализа временных рядов . Подобная оценка может быть также проведена с испытанием Бреуша-Godfrey и тест Дарбина-Уотсона .

Список вопросов по финансовой эконометрике

АКФ – автокорреляционная функция

ЧАКФ – частная автокорреляционная функция

Белый шум. Автокорреляционная функция. Частная автокорреляционная функция. Тест Бокса-Льюнга.

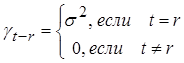

Белый шум – чисто случайный процесс, значения которого в различные моменты времени независимы и одинаково распределены (но не обязательно нормально распределены). Его определение выражается условиями:

E (yt) = m

V (yt) = s2

Таким образом, процесс белый шум имеет постоянную среднюю, постоянную дисперсию и нулевые автоковариации, за исключением случая нулевого лага.

Если процесс белого шума имеет нормальное распределение, то такой ряд называют гауссовским белым шумом.

АКФ для процесса белого шума равна нулю везде, кроме единственного пика с амплитудой 1 при r = 0.

Тест Бокса-Льюнга позволяет проверить гипотезу об отличии коэффициента автокорреляции от нуля.

Нулевая гипотеза H0: данные являются случайными (т.е. представляют собой белый шум)

Альтернативная гипотеза H1: данные не являются случайными

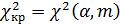

Рассчитывается критическое значение статистики хи-квадрат:

, H0 принимается при данном уровне значимости.

Формальное определение

Тест Люнга – Бокса можно определить как:

H 0 : данные распределяются независимо (т. Е. Корреляции в генеральной совокупности, из которой взята выборка, равны 0, так что любые наблюдаемые корреляции в данных являются результатом случайности процесса выборки).

H a : данные не распространяются независимо; они показывают последовательную корреляцию.

где n – размер выборки, – автокорреляция выборки при лаге – количество тестируемых лагов. По статистике Q асимптотически следует a . Для для отклонения гипотезы случайности:

где это (1 –

Тест Льюнга – Бокса обычно используется в моделировании авторегрессионного интегрированного скользящего среднего (ARIMA). Обратите внимание, что он применяется к остаткам подобранной модели ARIMA, а не к исходному ряду, и в таких приложениях фактически проверяется гипотеза о том, что остатки модели ARIMA не имеют автокорреляции. При тестировании остатков оцененной модели ARIMA необходимо скорректировать степени свободы, чтобы отразить оценку параметра. Например, для модели ARIMA ( p , 0, q ) степени свободы должны быть установлены на .

Тест Бокса – Пирса

В тесте Бокса – Пирса используется статистика теста в обозначенных выше обозначениях, выраженная следующим образом:

и он использует ту же критическую область, как определено выше.

Исследования с использованием моделирования показали, что распределение статистики Льюнга – Бокса ближе к распределению, чем распределение статистики Бокса – Пирса для всех размеров выборки, включая небольшие.

Реализации в статистических пакетах

- R : функция Box.test в пакете статистики

- Python : функция acorr_ljungbox в пакете statsmodels

- Джулия : тесты Юнга – Бокса и Бокса – Пирса доступны в пакете HypothesisTests .

This article incorporates public domain material from the National Institute of Standards and Technology.

Внешние ссылки

Эта статья включает материалы, являющиеся с веб-сайта Национального института стандартов и технологий https://www.nist.gov .

and it uses the same critical region as defined above.

Дальнейшее чтение

- Броквелл, Питер; Дэвис, Ричард (2002). Введение в временные ряды и прогнозирование (2-е изд.). Springer. п. 35–38. ISBN 978-0-387-94719-8.

- Эндерс, Уолтер (2010). Прикладные эконометрические временные ряды (Третье изд.). Нью-Йорк: Вили. С. 69–70. ISBN 978-0470-50539-7.

- Хаяси, Фумио (2000). Эконометрика . Издательство Принстонского университета. С. 142–144. ISBN 978-0-691-01018-2.

- Brockwell, Peter; Davis, Richard (2002). Introduction to Time Series and Forecasting (2nd ed.). Springer. pp. 35–38. ISBN 978-0-387-94719-8.

- Enders, Walter (2010). Applied Econometric Time Series (Third ed.). New York: Wiley. pp. 69–70. ISBN 978-0470-50539-7.

- Hayashi, Fumio (2000). Econometrics. Princeton University Press. pp. 142–144. ISBN 978-0-691-01018-2.

The Ljung–Box test may be defined as:

H0: The data are independently distributed (i.e. the correlations in the population from which the sample is taken are 0, so that any observed correlations in the data result from randomness of the sampling process).

Ha: The data are not independently distributed; they exhibit serial correlation.

- Box, G. E. P.; Pierce, D. A. (1970). “Distribution of Residual Autocorrelations in Autoregressive-Integrated Moving Average Time Series Models”. Journal of the American Statistical Association. 65 (332): 1509–1526. doi:10.1080/01621459.1970.10481180. JSTOR 2284333.

- G. M. Ljung; G. E. P. Box (1978). “On a Measure of a Lack of Fit in Time Series Models”. Biometrika. 65 (2): 297–303. doi:10.1093/biomet/65.2.297.

- Davies, Neville; Newbold, Paul (1979). “Some power studies of a portmanteau test of time series model specification”. Biometrika. 66 (1): 153–155. doi:10.1093/biomet/66.1.153.

- Brockwell, Peter J.; Davis, Richard A.; Davis, R. J. (2002-03-08). Introduction to Time Series and Forecasting. p. 36. ISBN 978-0-387-95351-9.

- Davidson, James (2000). Econometric Theory. Blackwell. p. 162. ISBN 978-0-631-21584-4.

- “R: Box–Pierce and Ljung–Box Tests”. stat.ethz.ch. Retrieved .

- “Python: Ljung–Box Tests”. statsmodels.org. Retrieved .

- “Time series tests”. juliastats.org. Retrieved .