Руководитель — организатор системы управления;

Перед каждой организацией обычно стоит много различных задач: текущих и перспективных, административных и функциональных. Решение этих задач интегрирует в своей деятельности центральная фигура управления — руководитель.

Слово «руководитель» буквально означает «ведущий за руку». Это человек, который направляет деятельность других и несет персональную ответственность за ее результаты. Как организатор руководитель вносит порядок и последовательность в выполняемую работу, а свое взаимодействие с подчиненными строит в рамках установленных целей.

Основными принципами управления, организации деятельности хозяйствующих субъектов, от которых зависит успех управления, согласно А. Файолю, являются:

• принцип рационального разделения труда (позволяет повысить квалификацию и уровень качества выполнения работы);

• принцип четкой регламентации полномочий и степени ответственности каждого работника (право отдавать распоряжения и нести ответственность за результаты);

• принцип строгой дисциплины (полное взаимопонимание между персоналом и менеджерами, базирующееся на уважении к правилам и договоренностям, существующим в организации);

• принцип единоначалия (распоряжения только от одного руководителя и подотчетность только одному руководителю);

• принцип единства руководства (коллектив должен иметь единую цель, единый план, одного руководителя);

• принцип подчиненности личных интересов общему (руководитель должен уметь добиваться с помощью личного примера и жесткого, но справедливого управления того, чтобы интересы работников, групп и подразделений не превалировали над интересами организации в целом);

• принцип справедливого вознаграждения работников (оплата должна отражать состояние организации и стимулировать людей на работу с отдачей);

• принцип централизации в системе управления (уровень централизации и децентрализации должен зависеть от ситуации и выбираться таким образом, чтобы давать наилучшие результаты);

• принцип четкой регламентации полномочий в цепи руководителей (четкое построение цепей следования команд от руководства к подчиненным);

• принцип справедливости в разрешении конфликтных ситуаций;

• принцип стабильности рабочих мест (стабильность персонала, работники должны находиться в стабильной ситуации);

• принцип поощрения инициативы низовых работников (менеджеры должны стимулировать подчиненных, выдвигающих идеи).

За последние годы роль руководителя претерпела множество изменений. Большинство из них связано с усложнением организаторской деятельности, с фундаментальными переменами в технике, технологии, стиле жизни, личных ожиданиях, характере общественных отношений.

Деятельность руководителя обусловлена как действием законов организации, так и закономерностями управления. Руководитель является элементом производственной, государственной и социальной систем общества, он должен подчинять свою деятельность тенденциям их развития.

Специфика труда руководителя состоит в том, что большинство экономических, технических, производственных и других задач, которые встают перед ним в его работе, он решает в организационном аспекте, воздействуя на людей, которые должны непосредственно решать эти задачи.

Деятельность руководителя включает три основных аспекта, (направления):

И если первые два содержат проблемы, которые ставит перед руководителем объект управления, то третий аспект связан с проблемами, которые возникают по поводу того, что сам руководитель является центральным звеном субъекта управления, системы управления.

Первая группа проблем, определяющая содержание деятельности хозяйственного руководителя, связана с организацией решения производственно-экономических вопросов. Руководитель, воздействуя через систему управления на производственный механизм, должен прежде всего обеспечить его функционирование, решение долгосрочных и краткосрочных целей, повышение эффективности производства и т.д.

Проблемы социально-психологического характера связаны с тем, что руководитель должен формировать трудовой коллектив, организовывать его работу, способствовать развитию его социальной и трудовой активности, а также всестороннему развитию личности каждого работника организации. В коллективе складывается весьма сложная система социальных отношений, с которыми руководителю приходится иметь дело, разрешая конкретные социальные проблемы.

Преодолевая организационно-управленческие проблемы, руководитель выступает как реорганизатор системы управления, руководит проектированием новой и модернизацией действующей системы, организует функционирование, т.е. обеспечивает работу, связанную с непрерывным развитием системы управления и ее совершенствованием.

Такая функция управления, как организация, предполагает создание системы, в которую логично вписываются три компонента:

• работающий человек;

• экономические отношения;

• технические средства.

Деятельность руководителя в организационном аспекте довольно подробно рассматривается в специальной литературе и сводится к следующим двенадцати основным принципам: точно поставленные идеалы и цели, здравый смысл, компетентная консультация, дисциплина, справедливое отношение к персоналу, быстрый, надежный, полный, точный и постоянный учет, дис-петчирование, нормы и расписания, нормализация условий, нормирование операций, писаные стандартные инструкции, вознаграждение за производительность.

Среди конкретных форм организации деятельности руководителя выделяют:

• делегирование полномочий;

• создание организационной структуры предприятия;

• регламентирование профессиональных функций, прав и обязанностей работников — юридическое оформление через должностные инструкции и трудовые контракты прав и обязанностей;

• нормирование трудозатрат и сроков выполнения определенных работ — установление научно обоснованных нормативов выполнения работ;

• инструктаж работников;

• принятие управленческих решений, выдача распоряжений, руководство.

В современных условиях главной задачей руководителя является обеспечение функционирования системы управления в целом, интегрирование в единое целое усилий всех работников, всех функций управления, всех подразделений аппарата управления. Для этого необходимы:

• постановка задач перед организацией;

• разработка экономического плана — определение путей решения поставленных задач, руководство разработкой плана развития организации;

• разработка организационного плана достижения поставленных задач, руководство выработкой системы методов управления объектом, разработка структуры системы управления, ее процедур и технологии функционирования, решение кадровых вопросов (организационный план);

• формирование на основе организационного плана системы управления;

• организация работы аппарата управления, принятие и реализация различных управленческих решений, расстановка работников, побуждение их к деятельности с помощью различных методов руководства, координация деятельности, разработка системы оценки и организация контроля за работой аппарата управления.

Управлять эффективно можно только в том случае, если реагировать на изменения, происходящие в производстве, и по возможности, предвидя их, создавать условия для решения назревших проблем. Поэтому на руководителя ложится обязанность не только создать систему управления и организовать ее работу, но и планомерно, научно обоснованно изменять ее. Эти задачи в определенной мере разноплановы, и нередко интересы текущего управления вступают в конфликт с необходимостью вносить изменения. Но руководитель должен уметь поддерживать баланс между устойчивостью и динамичностью.

В современных условиях эффективная организация системы управления является главным источником повышения эффективности деятельности организации. Руководитель должен не только заниматься анализом научно-технических и производственно-экономических задач интенсификации производства, но и глубоко изучить их организационно-хозяйственные аспекты. Именно на этой основе проектируются пути комплексного совершенствования системы управления организацией, включая технологию, информационное обеспечение, организацию этой сложной системы.

При этом привлекают внимание две важнейшие стороны процесса управления:

1) умение определять оптимальные объемы и структуры всего комплекса данных, разработка наилучшей сети коммуникаций, способов хранения и обновления информации во многом обеспечивают эффективность системы управления, ее способность своевременно и правильно реагировать на изменения условий

На эффективность деятельности большое влияние оказывает установившийся в коллективе психологический климат, под которым понимают характер отношений между людьми, преобладающее в коллективе настроение, удовлетворенность работников выполняемой работой и т. д. Психологический климат коллектива во многом зависит от психологической совместимости работников. Психологическая совместимость — это способность членов группы к совместной деятельности, основанная на оптимальном сочетании их психологических свойств. Различают два вида психологической совместимости:

• психофизиологическую, которая подразумевает сходство в направленности психофизиологических реакций, синхронизацию темпа психической деятельности людей;

• социально-психологическую, которая является следствием оптимального сочетания типов поведения человека и основывается на интересах, потребностях, ценностных ориентациях и т.д.

Различные виды управленческой деятельности связаны с различной психофизиологической и социально-психологической совместимостью.

Роль руководителя в организации коллектива во многом зависит от совершенствования стиля и методов его руководства, от поведения руководителя, от характера его взаимоотношений с людьми. Многочисленные исследования показали, что руководителю зачастую мешает эффективно выполнять свои функции неспособность сотрудничать с людьми.

При создании коллектива нужно начинать с постановки ясных целей. В развитии коллектива в целом и отдельных работников важное значение имеют как краткосрочные, так и долгосрочные перспективы. Постановка перед коллективом задач, требующих активной работы всех членов и связанных с профессиональным ростом, создает благоприятный климат, сплачивает коллектив, дает возможность раскрывать по-новому его потенциал.

Руководитель должен быть в курсе потребностей своих работников и иметь четкую программу создания коллектива, а также последовательности прохождения этапов развития. При этом важно, чтобы были известны способности каждого человека и возможности их использования; организационное строение

группы соответствовало выполняемой задаче; развита самодисциплина. Нужно, чтобы каждый работник представлял себе цели совместной деятельности.

По мере развития коллективы проходят определенный ряд последовательных этапов.

На первом этапе происходит притирка людей, они присматриваются друг к другу, определяя свое место в коллективе. Творческая коллективная работа практически отсутствует, а взаимодействие происходит формальным образом. Поэтому на первом этапе организаторская роль руководителя состоит в сплочении персонала организации.

На втором этапе в ходе конкурентной борьбы за лидерство возникают разного рода группировки, разногласия, проявляются сильные и слабые стороны людей. Коллектив ищет пути для достижения согласия и улучшения взаимоотношений. Роль руководителя в данной ситуации состоит в создании условий для скорейшего преодоления конфликтов, в управлении этими процессами.

Третий этап — экспериментирование — характерен поиском новых методов работы. На этом этапе проявляется тенденция к экспериментированию, возрастает потенциал коллектива. Задача руководителя состоит в том, чтобы позволить реализовать накопленную энергию, способности и ресурсы людей в реальное повышение производительности труда.

На четвертом этапе — роста эффективности — в зависимости от конкретных задач управленческие функции переходят от одного работника к другому. Накопленный опыт успешного решения проблем и использования ресурсов позволяет максимально эффективно осуществлять работу. Возникающие проблемы рассматриваются реалистически, а решение осуществляется творчески.

Последний, пятый этап — зрелости — характерен тем, что коллектив демонстрирует значительные стабильные результаты работы и устанавливает высокие стандарты поведения. В коллективе формируются прочные связи, людей принимают и оценивают по достоинству, отношения складываются в основном неформально, межличностные разногласия быстро устраняются.

Основная задача руководителя — помочь своим работникам успешно пройти все стадии развития на пути к зрелости, полное

тью раскрыть свой потенциал, расширить границы полномочий в процессе выполнения людьми своих обязанностей.

Проведенный специалистами анализ эффективности работы организаций позволил выявить некоторые ограничения, которые чаще всего препятствуют эффективной работе коллектива.

Непригодность руководителя. Руководитель либо не способен по своим личным качествам, либо не желает использовать коллективный подход, сплотить сотрудников, настроить их на эффективные методы работы.

Неквалифицированные сотрудники. Это связано с несбалансированностью функций работников, отсутствием сочетания профессиональных и человеческих качеств. Для эффективного функционирования группы предлагается следующее распределение ролей: «поставщики идей», «аналитики», «направляющие», «планирующие», выполняющие роль «сдерживающего фактора» и несколько исполнителей. В зависимости от специфики коллектива определяется комбинация ролей. При этом допускается совмещение одним сотрудником нескольких из перечисленных ролей.

Неконструктивный климат. Наличие людей с различными ценностными установками и жизненными планами. Отсутствие преданности задачам коллектива и высокой степени взаимной поддержки в сочетании с заботой о благосостоянии отдельных

Нечеткость целей. Отсутствие ясного видения целей приводит к недостаточному согласованию личных и коллективных целей, неспособности руководителей и членов коллектива к компромиссу. Как следствие необходимо периодически корректировать поставленные цели, чтобы работники не теряли представления о перспективах своей деятельности и ожидаемых результатах.

Низкие результаты работы. Если при положительном климате и эффективном руководстве не удается получить результаты, отвечающие потребностям организации, то такой коллектив не оправдывает своего существования. Повышение результативности работы группы способствует высокой самооценке членов коллектива и росту личных профессиональных качеств, позволяет человеку почувствовать свою ценность.

Неэффективность методов работы. Методы работы должны обеспечивать эффективный процесс принятия решений в коллективе. Поэтому большое значение имеют правильная организация сбора и представления информации, взаимосвязи внутри и вне коллектива, эффективность распоряжения ресурсами, принятие правильных и своевременных решений.

Нехватка открытости и наличие конфронтации. Свободная критика, обсуждение слабых и сильных сторон проделанной работы, существующих разногласий не должны нарушать делового этикета и вызывать конфронтацию. Позитивное соперничество продуктивно, однако существует реальная опасность перерастания его в конфликт. При этом если позитивный конфликт может привести к ослаблению напряженности, открытости, улучшению отношений и росту доверия, то негативный конфликт создаст атмосферу недоверия и враждебности. Необходима особая подготовка как персонала, так и руководителя.

Недостаточный профессионализм и культура сотрудников. Каждый руководитель желает иметь в коллективе сильных сотрудников с высоким уровнем индивидуальных способностей. Среди основных характеристик сотрудника выделяют его способность управлять своими эмоциями, быть готовым ясно излагать свое мнение, изменять свою точку зрения под воздействием аргументов и т.д.

Низкие творческие способности персонала. Непременным условием развития организации являются наличие творческих способностей у работников и возможности реализовать их творческий потенциал, умение выделить и поддержать интересные предложения и идеи, наличие возможности использовать жизненные силы и энтузиазм людей.

Неконструктивные отношения с другими коллективами. Умение продуктивно сотрудничать с другими подразделениями организации, находить приемлемые пути для сотрудничества является непременным условием повышения эффективности и продуктивности работы организации.

Характеристики руководителей с высокой и низкой способностью формирования коллектива даются в табл.

Организационные способности руководителя играют решающую роль при формировании команды, когда нужно объединить большое число людей и научить их эффективно работать на общую цель в обстановке сотрудничества.

Бир Ст. Кибернетика и управление производством. М.: Наука, 1965. 390 с.

Богданов А.А. Тектология: Всеобщая организационная наука: В 2 кн. М.: Экономика, 1989.

Гвишиани Д.М. Организация и управление. 2-е изд. М.: Наука, 1992.

Кузнецова М. Дезорганизация и организация как свойства социальных систем // Проблемы теории и практики управления. 1994. № 6. С. 93-98.

Перегудов Ф.И., Тарасенко Ф.П. Основы системного анализа: Учеб. пособ. 2-е изд., доп. Томск: Изд-во НТЛ, 1997.

Рузавин Г.И. Синергетика и системный подход // Философские науки. 1985. № 5. С. 52.

Управление организацией: Учебник для вузов по специальности «Менеджмент» / Под ред. AT. Поршнева, З.П. Румянцевой, НА. Саломатина; Гос. акад. упр. им. С. Орджоникидзе. 2-е изд., доп. и перераб. М.: ИНФРА-М, 1998.

Фалмер P.M. Энциклопедия современного управления: В 5 т. М.: ВИПКэнерго, 1992. Т. 2: Организация как функция управления.

Эмерсон Г. Двенадцать принципов производительности: Пер. с англ. 3-е изд. М. -Л., 1931.

Организационно – хозяйственная деятельность заведующего магазином;

Ознакомление с устройством торгового объекта и его прилегающей территорией, выявление соответствия с действующими нормативами и правилами. В обязанности продавцов входит подготовка и уборка рабочего места (получение упаковочного материала, проверка работоспособности торгового оборудования и инвентаря, пополнение рабочих товарных запасов, уборка тары, поддержание надлежащего санитарного состояния), подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т.д.

Контролер-кассир готовит рабочее место к выполнению расчетных операций (проверяет исправность контрольно-кассовой машины, записывает показания счетчиков, получает разменную монету и т.д.), выполняет расчетные операции с покупателями, осуществляет сдачу выручки и т.д.

Контролер проверяет сортность, комплектность, размеры, эксплуатационные свойства и цены товаров. Осуществляет перемеривание оплаченных товаров, заполняет паспорта на приобретенные товары, консультирует покупателей, упаковывает и отпускает товары покупателям.

Вспомогательный персонал обеспечивает обслуживание основного персонала, а также поддерживает магазин в надлежащем санитарно-гигиеническом состоянии. В эту категорию входят рабочие, младший обслуживающий персонал (уборщицы), фасовщики, электромонтеры, техники и т.д.

В конце рабочего дня уборщица убирает торговый зал и прилегающую к нему территорию.

Анализ состава помещений и требования, предъявляемые к планировке торгового объекта.

1. Торговые залы должны быть технологически связаны с помещениями для подготовки товаров к продаже.

2. Кладовые и помещения для подготовки товаров к продаже не должны быть проходными.

3. Приемочные следует располагать вблизи помещений для хранения товаров.

4. Помещения для приема, хранения и подготовки товаров к продаже должны обеспечивать кратчайшие пути движения товаров в торговый зал.

5. Планировка магазина должна создавать для покупателей условия беспрепятственного выбора товаров в минимально короткий срок; оптимально использовать площади, создавать необходимые условия работникам магазина для рациональной организации оперативных процессов.

6. Планировка должна обеспечить легкость и простоту совершения покупок, создать максимальную видимость выложенных товаров и обеспечить обозримость ассортимента, стимулировать совершение импульсивных покупок, минимизировать время поиска нужных товаров и расстояние, которое требуется пройти для того, чтобы приобрести все намеченные товары.

В магазине №60 планировка торгового зала свободная- расстановка оборудования без определенной геометрической системы в соответствии с формой торгового зала.

Кроме торгового зала магазин оснащен складскими помещениями, сан.узлом, инвентарной, гардеробом, душевой, кабинетом заведующей и операторской.

Оформление таблицы»Оснащенность торгового объекта торгово-технологическим оборудованием и инвентарем»(табл. 1).

Бережное отношение к технике – это всегда гарантия ее безотказной работы и долгой службы. Особенно если речь идет о торговом и промышленном оборудовании. Ведь, например, ремонт промышленного холодильного оборудования зачастую достаточно дорогая услуга, стоимость которой может составлять до половины стоимости новой техники. Поэтому столь важно соблюдать правила эксплуатации холодильного оборудования в торговле.

Устанавливать холодильное оборудование в торговом зале следует в самом сухом и холодном месте помещения. Это позволит не только максимально обезопасить технику от поломок и повышенного износа, но и снизить ее энергопотребление. Недопустимо попадание прямых солнечных лучей на холодильное оборудование, а также его размещение ближе 2 метров от отопительных приборов, батарей, труб с горячей водой и т.д.

При установке должен быть обеспечен свободный доступ свежего воздуха к конденсатору холодильного оборудования. Поэтому его расстояние до стены или иных вертикальных поверхностей не должно быть менее 20 см.

Все оборудование должно содержаться в чистоте, так как пыль и грязь могут нарушить вентиляцию, а также стать причиной повышенных нагрузок. При очистке и мытье оборудования не следует подвергать его переувлажнению и воздействию агрессивных моющих средств.

Выкладку продуктов в холодильниках следует производить таким образом, чтобы между ними и дверцами холодильника оставалось как можно большее свободное пространство – это будет способствовать более экономичной работе и поддержанию температурного режима внутри.

Надежность работы оборудования зависит от температуры окружающего воздуха. Она не должна превышать 32-35°С, так как при этом создается излишнее давление конденсации, что приводит к автоматическому отключению агрегата. Ручная блокировка отключения может привести к нарушению целостности контура охлаждения, утечке хладагента и выходу компрессора из строя.

Монтаж, техническое обслуживание и ремонт холодильного оборудования не следует производить самостоятельно – едва ли вы имеете представление, какова на чиллер схема подключения. Данные агрегаты обладают сложным устройством, а потому самостоятельное вмешательство в их работу может привести к поломке.

В магазине присутствуют холодильное оборудование, электронные весы, компьютерные и сканирующие аппараты, аппарат считывания штрих-кода товара и выведение на экран наименования этого товара и его стоимости, различный разделочный инвентарь.

Обследование торгового объекта, выявление дефектов, составление заявки на текущий ремонт.

В результате осмотра выявлены следующие дефекты: на полу растрескался кафель, который требует замены; камеры для хранения вещей покупателей не закрываются.

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

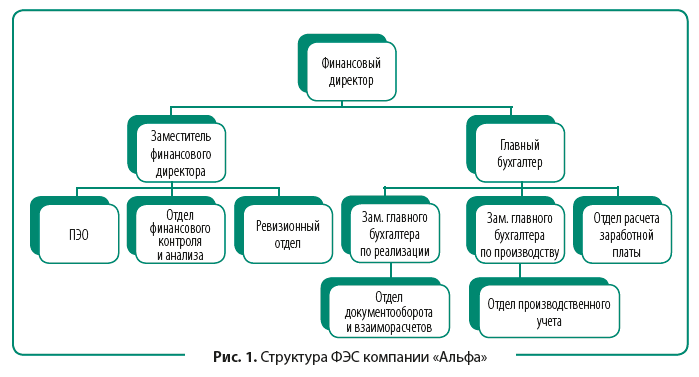

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

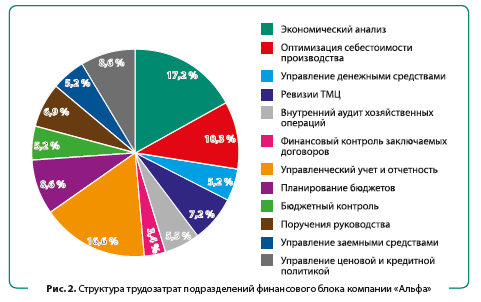

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

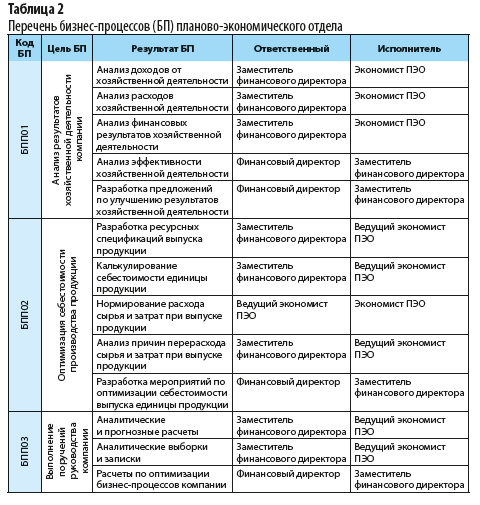

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

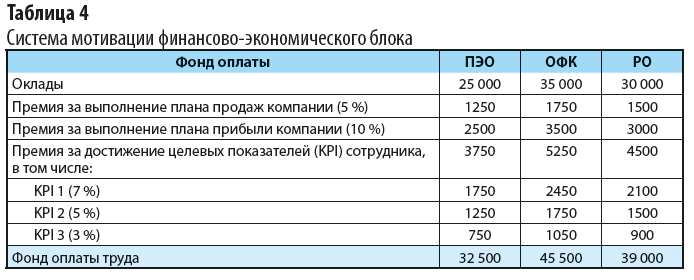

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ

Основой эффективной управленческой деятельности любого предприятия является грамотно выстроенная организационная структура управления.

Организационная структура представляет собой комплекс взаимосвязей между различными уровнями организации, нацеленный на максимально эффективное распределение обязанностей между всеми уровнями управления и конкретными сотрудниками.

Практически любая структура управления предполагает наличие вертикальных и горизонтальных связей.

Горизонтальные связи являются одноуровневыми и носят характер согласования, строятся между подразделениями предприятия, которые находятся на одном управленческом уровне (не подчиняются друг другу). Вертикальные связи предполагают подчинение одного звена или звеньев другому.

В организационной структуре можно выделить два основных звена:

- управляемое звено (подчиняющийся объект);

- управляющее звено (руководящий объект).

Сегодня существует много классификаций организационных структур управления предприятием. Все их многообразие можно разделить на две группы:

- вертикальный (иерархический) тип управления;

- горизонтальный (органический) тип управления.

Залог успешного функционирования предприятия при иерархическом типе структуры управления:

- иерархичность управления;

- четкое и полное распределение труда;

- преобладание вертикальных связей;

- наем на работу исключительно квалифицированных работников.

Гибкость и адаптивность к изменяющимся условиям во внешней среде при одновременном почти полном отказе от иерархии и преобладании горизонтальных связей — основная характеристика органического (горизонтального) типа управления.

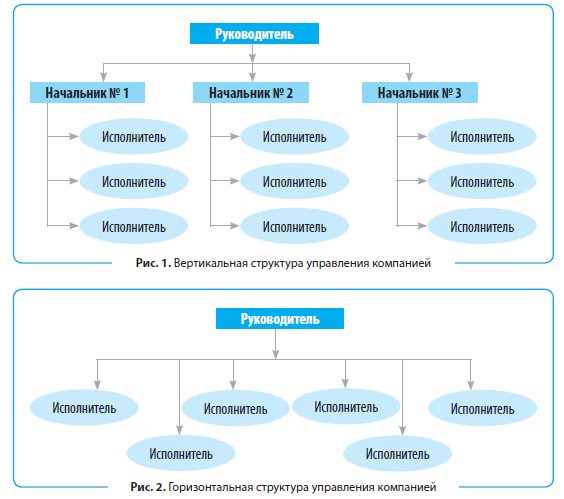

Вертикальная структура управления

Эта структура управления имеет наибольшее распространение за счет четко выраженной иерархии: чем выше должность, тем больше полномочий и подчиненных. Основание пирамиды состоит из должностей, у которых нет подчиненных.

Например, во главе компании стоит единоличный руководитель, реже — совет директоров. В середине находятся руководители высшего звена (заместители генерального директора по направлениям). Далее идут руководители среднего звена (начальники отделов по направлениям), затем — руководители низшего звена (начальники бюро, групп и т. д.), потом — исполнители.

Нередко вертикальная структура насчитывает не два-три звена руководителей, а больше. Это актуально для крупных компаний, которые давно находятся на рынке. В таком случае создаются различные департаменты, дирекции, отделы, группы, бюро и другие службы. В каждой из них есть свой руководитель.

В итоге получается, что путь от исполнителя до высшего руководства настолько длинный, что сведения с низа до верха доходят с опозданием, искажением или вообще не доходят.

Горизонтальная структура управления

Горизонтальная структура направлена на то, чтобы минимизировать бюрократию в структуре управления для ускорения процесса согласования документов, принятия решений, повышения адаптивности и гибкости компании. В таком случае сокращается путь от высшего руководства до исполнителей. Эта система управления предполагает и повышенную инициативность, креативность исполнителей.

Учитывая, что основные связи горизонтальные, взаимодействие между исполнителями (группами исполнителей) должно быть на высоком уровне. Добиться этого не так просто, особенно в ситуации, когда у исполнителей (групп исполнителей) диаметрально противоположные видения на одну и ту же задачу.

По этой причине в некоторых случаях может показаться, что системе управления не хватает звена среднего руководства. Однако заниматься формированием такого звена не нужно. Ведь задача системы сводится к максимальной эффективности без бюрократизации при повышенной вовлеченности в процесс непосредственных исполнителей.

В большинстве случаев по мере развития компании расширяется доля занимаемого ею рынка, увеличивается численность сотрудников. Как следствие, усложняются структура и бизнес-процессы компании, взаимодействие между элементами структуры.

Если изначально компания функционировала при наличии единоличного руководителя и нескольких исполнителей, то по мере развития у нее появляются новые подразделения со своими начальниками среднего звена, которые отвечают за финансовые, технические и другие вопросы.

Выстраивается четкая схема: от руководителя высшего звена спускается задача руководителю (руководителям) более низкого звена. Дальше задачу спускают до руководителей, стоящих одной ступенью ниже, или до исполнителей. Когда поставленная задача выполнена, снизу вверх движется отчет о результатах выполнения.

Графически вертикальную и горизонтальную структуру управления можно представить следующим образом (рис. 1, 2).

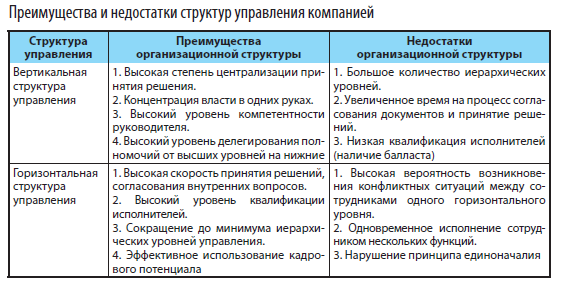

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СТРУКТУР УПРАВЛЕНИЯ КОМПАНИЕЙ

На основании представленных схем вертикальной и горизонтальной структур управления компанией определим основные преимущества и недостатки каждой из них (см. таблицу).

ОСНОВНЫЕ ПОДТИПЫ ВЕРТИКАЛЬНЫХ ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ

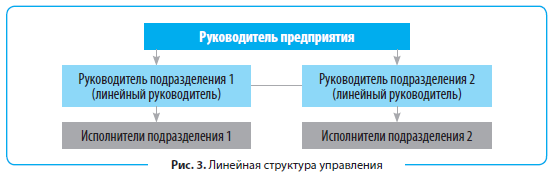

Линейная структура управления предполагает наличие единоличного руководителя, которому подчиняются исполнители или руководители подразделений (линейные руководители).

В такой схеме преобладают вертикальные связи «снизу-вверх» и «сверху-вниз». Горизонтальные связи могут отсутствовать или существовать только на уровне руководителей по направлениям (рис. 3).

Преимущества линейных структур управления:

- четкость управленческой функции;

- высокая степень ответственности на всех уровнях структуры;

- оперативность принятия решений и исполнения поставленных вертикальных задач;

- простота построения.

Недостатки линейных структур:

- низкий уровень гибкости и адаптации к изменяющимся внешним факторам;

- высокая загрузка руководителей всех уровней структуры;

- высокая концентрация власти;

- высокие требования к квалификации руководителей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 4, 2020.